在数字化时代,读卡器已成为连接物理世界与数字设备的重要工具。不同类型的读卡器价格差异较大,从几十元到上千元不等。本文将全面分析各类读卡器的价格区间、选...

2025-09-12 0

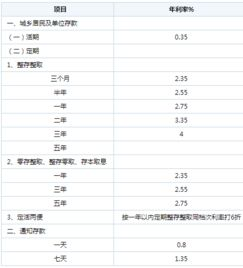

银行存款利息计算方法

当我们将十万人民币存入银行时,一年能获得多少利息取决于存款类型和当前利率水平。目前,银行存款主要分为活期存款和定期存款两种基本形式。活期存款的年利率通常较低,约为0.25%-0.3%左右,这意味着十万本金一年的利息大约在250-300元之间。这种方式的优点是资金流动性强,随时可以支取,但缺点是收益率明显偏低。

相比之下,定期存款的利率要高出不少。一年期定期存款的利率一般在1.5%-2.5%之间,具体数值会因银行政策、地区差异以及存款金额而有所不同。以2%的年利率计算,十万本金一年的利息就是2000元。定期存款的利率通常会随着存款期限的延长而提高,三年期或五年期的定期存款利率可能达到3%以上,相应的利息收益也会更高。您可能会问,为什么不同银行的利率会有差异呢?这主要源于各银行的资金成本策略、市场竞争定位以及央行基准利率调整等因素。

不同银行产品的利率比较

在选择银行存款产品时,了解不同类型银行的利率差异至关重要。国有大型商业银行如工商银行、建设银行等,由于网点众多、客户基础庞大,通常提供的利率相对较低,一年期定期存款利率可能在1.75%-2.0%之间,十万本金一年的利息约为1750-2000元。而股份制商业银行如招商银行、浦发银行等,为了吸引更多客户,往往会提供略高的利率,一年期定期存款利率可能达到2.0%-2.3%,十万本金一年的利息约为2000-2300元。

城市商业银行和农村商业银行为了与大型银行竞争,通常会提供更具吸引力的利率。这些银行的定期存款利率可能比国有大行高出0.25%-0.5个百分点,一年期定期存款利率可达2.25%-2.8%,十万本金一年的利息约为2250-2800元。还有一些互联网银行如微众银行、网商银行等,由于运营成本低,往往能提供较高的存款利率,一年期定期存款利率可能达到2.5%-3.0%,十万本金一年的利息约为2500-3000元。在选择银行时,除了比较利率外,还应考虑银行的信誉、服务质量以及资金安全性等因素。

理财产品收益与风险分析

除了传统银行存款外,理财产品是另一个值得考虑的投资渠道。理财产品通常比普通存款提供更高的收益率,但同时也伴随着一定的风险。根据风险等级不同,银行理财产品主要分为R1(谨慎型

)、R2(稳健型

)、R3(平衡型

)、R4(进取型)和R5(激进型)五个等级。对于风险承受能力较低的投资者,R1和R2级别的理财产品较为适合,这些产品通常投资于国债、金融债、高信用等级企业债等固定收益类资产,预期年化收益率一般在3.0%-4.5%之间,十万本金一年的收益约为3000-4500元。

R3级别的理财产品风险适中,除了固定收益类资产外,可能还会配置一部分股票、基金等权益类资产,预期年化收益率通常在4.0%-6.0%之间,十万本金一年的收益约为4000-6000元。而R4和R5级别的理财产品风险较高,主要投资于股票、期货、期权等权益类或衍生品,预期年化收益率可能达到6.0%以上,但本金损失的风险也相应增大。值得注意的是,理财产品的预期收益率并不等于实际收益率,最终收益会受到市场波动、投资策略等多种因素的影响。投资者在选择理财产品时,应充分了解产品风险等级、投资方向、流动性安排等信息,根据自己的风险承受能力和投资目标做出合理选择。

国债与其他低风险投资选择

国债是由政府发行的债券,被视为最安全的投资工具之一,因其有国家信用背书,几乎不存在违约风险。目前,我国发行的国债主要包括凭证式国债、电子式国债和记账式国债三种类型。一年期国债的收益率通常略高于同期银行定期存款,一般在2.5%-3.0%之间,十万本金一年的利息约为2500-3000元。国债的优势在于安全性高、收益稳定且免征利息所得税,适合风险厌恶型投资者。不过,国债的流动性相对较差,提前兑取会损失部分利息,且需要通过银行或证券账户购买,操作相对繁琐。

除了国债外,货币基金也是一种低风险的投资选择。货币基金主要投资于短期货币市场工具,如银行存款、央行票据、高信用等级债券等,具有流动性好、风险低的特点。目前,主流货币基金的七日年化收益率一般在1.8%-2.5%之间,十万本金一年的收益约为1800-2500元。货币基金的优势在于可以随时申购赎回,通常T+0或T+1到账,非常适合作为短期闲置资金的理财工具。一些银行推出的结构性存款产品也值得关注,这类产品将大部分资金投资于固定收益资产,小部分资金用于金融衍生品交易,在保证本金安全的同时,有机会获得比普通存款更高的收益,预期年化收益率通常在2.5%-4.0%之间,十万本金一年的收益约为2500-4000元。

通货膨胀对实际收益的影响

在计算投资收益时,我们不能忽视通货膨胀对实际购买力的侵蚀作用。通货膨胀是指物价普遍持续上涨的现象,导致货币购买力下降。如果年通货膨胀率为3%,而您的存款年利率仅为2%,那么实际上您的资金购买力每年会下降1%。这意味着,即使十万本金一年获得了2000元的利息收入,扣除通货膨胀因素后,实际收益可能只有1000元左右。这就是为什么仅仅关注名义收益率是不够的,我们需要计算实际收益率,即名义收益率减去通货膨胀率。

近年来,我国的通货膨胀率总体保持在2%-3%的水平,但不同时期会有所波动。,在通胀较高的时期,如2007-2008年和2011年,CPI(居民消费价格指数)曾一度超过5%,此时如果仅依赖低利率存款,实际收益将为负值。因此,在进行投资规划时,应当将通货膨胀因素纳入考量,选择能够跑赢通胀的投资渠道。对于保守型投资者,可以考虑配置部分国债、高等级债券基金等固定收益类资产;对于风险承受能力较强的投资者,可以适当配置股票型基金、指数基金等权益类资产,以期获得更高的长期回报,抵御通胀风险。那么,如何在保证资金安全的同时,有效应对通货膨胀呢?关键在于合理配置资产,构建多元化的投资组合。

投资组合优化与长期规划

对于十万本金的理财规划,单一的投资方式往往难以兼顾收益性、安全性和流动性三者的平衡。因此,构建合理的投资组合至关重要。根据现代投资组合理论,通过将资金分散投资于不同类型、不同风险等级的资产,可以在不显著降低整体收益的前提下有效降低风险。一个适合大多数人的"金字塔"型资产配置方案是:底层(50%-60%)配置低风险的银行存款、国债、货币基金等,确保资金安全性和流动性;中层(30%-40%)配置中低风险的理财产品、债券基金等,追求稳健收益;顶层(10%-20%)配置股票型基金、指数基金等权益类资产,追求较高收益。

按照这种配置方案,十万本金一年的预期收益可能在2500-4500元之间,具体取决于各资产类别的实际收益率和配置比例。值得注意的是,投资组合不是一成不变的,而应根据市场环境、个人财务状况和风险承受能力的变化进行定期调整。,当市场利率上升时,可以增加固定收益类资产的配置比例;当股票市场估值较低时,可以适当增加权益类资产的比重。长期投资理念也是获得稳定收益的关键。通过长期持有优质资产,可以避免频繁交易带来的成本,同时平滑市场短期波动的影响,获得更接近预期的回报。对于十万本金的投资而言,制定清晰的长期规划,坚持定期定额投资策略,往往能够获得更为理想的结果。

十万本金一年能产生的利息收益因投资渠道和利率条件而异,从银行存款的2000元左右到理财产品的4000-6000元不等。投资者应根据自身风险承受能力、资金使用需求和投资期限,选择合适的投资方式,并考虑通货膨胀因素,构建多元化的投资组合,以实现财富的稳健增长。记住,没有绝对最优的投资方案,只有最适合个人情况的选择。

相关文章

在数字化时代,读卡器已成为连接物理世界与数字设备的重要工具。不同类型的读卡器价格差异较大,从几十元到上千元不等。本文将全面分析各类读卡器的价格区间、选...

2025-09-12 0

沈阳,这座历史悠久的城市,以其独特的魅力与深厚的文化底蕴,向来是人们心中的英雄之城,沈阳以最高礼遇迎接英雄归来,更是让这座城市焕发出了新的光彩,迎接英...

2025-09-12 1

红铜价格受市场供需、纯度、地区差异等多重因素影响,了解当前红铜市场价格对于金属交易、制造业投资和回收利用都具有重要意义。本文将详细解析红铜价格波动因素...

2025-09-12 0

本文将全面解析吉利汽车的价格区间,涵盖旗下各品牌车型的市场定位、配置差异以及购买建议,帮助您了解吉利汽车的价格构成因素,做出明智的购车决策。...

2025-09-12 0

激光祛痘作为一种高效祛痘方法,其价格因多种因素而异。本文将详细解析激光祛痘的价格构成、影响因素、不同治疗方式的费用对比、性价比分析以及如何选择适合自己...

2025-09-12 2

手表作为奢侈品与精密工艺的结合体,其价格跨度令人惊叹。从几百元的时尚配饰到价值连城的收藏级珍品,手表市场呈现出丰富的价格层次。那么,最贵的手表多少钱?...

2025-09-12 2

种植牙是一种常见的牙齿修复方式,能够有效恢复牙齿功能和美观。种植一颗牙齿的费用因多种因素而异,包括种植体品牌、手术复杂程度、地区差异以及是否需要额外治...

2025-09-12 2

在当今世界,国际间的交流与对话对于维护地区及全球的和平稳定至关重要,一个备受瞩目的国际盛事吸引了全球的目光——俄美法德等国家确认出席香山论坛,这一盛会...

2025-09-12 2

发表评论